Czym jest ten, bardzo ważny dla finansów przedsiębiorstwa, dokument? O tym w kolejnej audycji ekonomicznej w Poranku WNET w piątek 22 grudnia o godzinie 9:30. Zapraszamy do słuchania.

W kolejnej audycji ekonomicznej zapoznamy Państwa z finansami przedsiębiorstwa. Dla nich podstawowym dokumentem jest rachunek zysków i strat.

Co się znajduje w rachunku zysków i strat? Co nam pokazuje ten dokument?

O tym wszystkim w Radiu WNET w piątek 22 grudnia 2017 roku o g. 9:30.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

W kolejnej audycji w Radiu WNET z cyklu „Czy fortuna kołem się toczy?” odpowiadaliśmy na pytanie, jaki jest stan wiedzy ekonomicznej Polaków. Teraz o tym można posłuchać na WNET.fm. Zapraszamy!

„Pięciu braci otrzymało w prezencie 1000 złotych. Jeśli bracia muszą równo podzielić tę kwotę, jaką kwotę każdy z nich dostanie?” – to jedno z 29 pytań, które ankieterzy, na zlecenie Narodowego Banku Polskiego, zadali reprezentatywnej grupie 2000 Polaków, którzy ukończyli 15 lat. Jeżeli ktoś odpowiedział, że każdy brat dostanie 200 zł, jest jednym z 90% mieszkańców Polski, którzy znają prawidłową odpowiedź na to pytanie.

To było najłatwiejsze pytanie w teście wiedzy ekonomicznej. Najtrudniejsze okazało się pytanie o kwotę, do której środki ulokowane w banku są objęte gwarancją Bankowego Funduszu Gwarancyjnego. W 2015 roku 14% ankietowanych udzieliło prawidłowej odpowiedzi. Czy dzisiaj więcej osób wie, że od grudnia 2010 roku ta kwota wynosi 100.000 euro?

Inne pytania dotyczyły inflacji, ryzyka kursowego, podatków, czy giełdy. Pytano też o produkty bankowe, bank centralny i o rozstrzygnięcie, który sklep ma lepszą ofertę na masło. Na podstawie odpowiedzi udzielonych przez Polaków na 20 pytań, które zadano również w 2012 roku w analogicznym badaniu, powstał Indeks Wiedzy Ekonomicznej, który pomógł w analizie i prezentacji danych oraz wyciągnięciu wniosków, które stały się częścią raportu z badania pt. „Stan wiedzy i świadomości ekonomicznej Polaków”.

W badaniu pojawiły się również pytania proszące o subiektywną ocenę własnej wiedzy ekonomicznej. Polacy najniżej oceniają swoją wiedzę dotyczącą przedsiębiorczości i mechanizmu inflacji. Natomiast bardzo ciekawie wyglądają wyniki dotyczące dziedziny, w której czujemy się najlepiej – gospodarowaniu budżetem domowym. 30% Polaków uważa, że ich wiedza w tym obszarze jest bardzo duża lub raczej duża, a 37% twierdzi, że jest średnia.

Dzięki Indeksowi Wiedzy Ekonomicznej badacze mogli zweryfikować te subiektywne twierdzenia. Okazało się, że w rzeczywistości wiedza Polaków jest lepsza od ich samooceny – 38% badanych uzyskało w teście ekonomicznym wysoki wynik, a 44% średni.

Wprawdzie wyniki ujawniły, że naszą rzeczywistą piętą achillesową jest wiedza na temat strefy i waluty euro oraz podatki, a nie mechanizm inflacji, jak to sami oceniali badani. Natomiast ocena obiektywna zgodziła się z oceną subiektywną w przypadku obszaru gospodarowania budżetem domowym. Polacy uważają, że są w tym najlepsi, i tak jest w rzeczywistości.

W dziedzinie gospodarowania budżetem domowym udało się zaobserwować w jaki sposób mieszkańcy Polski podchodzą do zarządzania pieniędzmi. Okazało się, że większość z nas powinna odnaleźć się w jednej z 4 wyodrębnionych przez badaczy grup.

Zapewne każdy zna osoby, które wykazują się beztroską oraz łatwością wydawania pieniędzy lub sam należy do tej grupy. Członkowie tej kategorii często postrzegają pieniądze jako środek do spełnienia swych przyjemności. Ich postawa wobec zarządzania pieniędzmi charakteryzuje się impulsywnością i łatwością wydawania. Wśród tej grupy częściej spotkamy osoby w wieku od 15 do 34 lat, których dochody gospodarstwa domowego wynoszą 3800 zł lub więcej. W tej grupie znalazło się 12% badanych.

Kolejna grupa wyróżnia się postawą, którą charakteryzuje gospodarność i oszczędzanie. Osoby do niej należące odkładają pieniądze na wszelki wypadek i czarną godzinę. Pod koniec miesiąca zostaje im nadwyżka, a zaoszczędzone pieniądze czasami przeznaczają na zakup rzeczy, na które zwykle nie mogą sobie pozwolić. Najczęściej są to mężczyźni, którzy ukończyli 55 lat i cieszą się dobrą sytuacją materialną. Gospodarni i oszczędni stanowią 28% populacji.

Najliczniejsza grupa to „zaciskający pasa”. To ci, którzy poszukują najlepszych ofert sprawdzając poziom cen w różnych sklepach. Potrafią tak kontrolować pieniądze, żeby oszczędzić tyle, żeby wystarczyło na ich drobne przyjemności. Jednocześnie potrafią zrezygnować z zakupu, jeżeli uznają, że ich na niego nie stać. W tej grupie najczęściej spotkamy kobiety, osoby z wykształceniem podstawowym, osiągające najniższe dochody. Do tej grupy należy 41% Polaków.

9% z nas należy do czwartej grupy – to osoby, u których nie dominuje żadna z trzech przedstawionych postaw wobec zarządzania pieniędzmi, a w sposobie gospodarowania budżetem domowym przejawiają dwie lub trzy z nich.

Na koniec należy jeszcze zaznaczyć, że u 10% osób nie udało się wyróżnić żadnej postawy wobec zarządzania pieniędzmi. To zwykle osoby o najniższym dochodzie, nie posiadające rachunku bankowego i nie korzystające z internetu.

Oczywiście tego typu badania przedstawiają uproszczony obraz rzeczywistości, jednakże umożliwiły badaczom zdefiniować potrzeby edukacyjne Polaków w zakresie wiedzy ekonomicznej oraz zaproponować najbardziej efektywne sposoby ich zaspokajania. A my, przyglądając się fragmentowi tych badań, możemy zastanowić się nad własnym sposobem gospodarowania budżetem domowym.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

W kolejnej audycji w Radiu WNET z cyklu „Czy fortuna kołem się toczy” odpowiemy na pytanie, jaki jest stan wiedzy ekonomicznej Polaków. Zapraszamy w czwartek 21 grudnia 2017 r. o godzinie 9:30.

Tym razem opowiemy o raporcie „Stan wiedzy i świadomości ekonomicznej Polaków” oraz Indeksie Wiedzy Ekonomicznej. Co one nam mówią o naszej wiedzy na temat gospodarki? W jaki sposób zarządzamy naszymi pieniędzmi?

Jak dużo Polaków wykazuje się beztroską w wydawaniu pieniędzy? Czy ci, którzy są gospodarni i oszczędni stanowią większość?

Do której grupy należymy my sami? Aby odpowiedzieć sobie na to pytanie zapraszamy do wysłuchania kolejnej audycji ekonomicznej w Poranku WNET w czwartek 21 grudnia 2017 r. o godzinie 9:30.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

Jak wyglądał proces stabilizacji polskiej waluty w II RP? Czym się wyróżniał na tle innych krajów? Czy zakończyła się sukcesem? O tym w audycji, której teraz można posłuchać na WNET.fm.

W latach 20. w wielu europejskich krajach prowadzono procesy stabilizacji walutowych. Jednak reformy Grabskiego była wyjątkowa, bo była jedyną, która nie korzystała z pomocy międzynarodowej i jako jedyna została oparta wyłącznie na zasobach krajowych. Reforma walutowa była chyba najważniejsza spośród wielu zmian wprowadzonych przez rząd, który działał przez niepełne dwa lata.

17 grudnia 1923 roku prezydent Stanisław Wojciechowski powierzył Władysławowi Grabowskiemu misję utworzenia rządu. Premier objął także tekę ministra skarbu. Powstał rząd pozaparlamentarny, któremu Grabski starał się zapewnić trwałą podstawę polityczną. Jego rząd kilkakrotnie musiał zabiegać wotum zaufania i opierać się próbom jego obalenia.

Celem reform było szybkie zrównoważenie budżetu, reforma walutowa, a pomóc w ich wprowadzeniu miało być prawo umożliwiające rządowi wydawać dekrety z mocą ustawy.

Reforma skarbowa została oparta na dwóch ustawach: o podatku majątkowym z sierpnia 1923 roku i o waloryzacji podatków z grudnia tego samego roku. Reforma zakładała wzrost przychodów budżetowych i ograniczenie wydatków. Główne ograniczenie wydatków miało polegać na podwyższeniu taryf kolejowych, co zwiększyłoby dochody kolei, tym samym pozwalając ograniczyć dofinansowanie kolei przez państwo.

Równolegle do reformy skarbowej trwała reforma walutowa. Pierwszym celem była stabilizacja marki, bo w kraju panowała hiperinflacja. W 1924 roku przeprowadzono skuteczną interwencję giełdową, a kurs marki udało się ustabilizować na poziomie, który pozwolił obywatelom uwierzyć w reformę.

Bank Polski został utworzony w formie spółki akcyjnej, co miało zapewnić jego niezależność od rządzących. W wyniku subskrypcji akcji powstał bardzo rozdrobniony akcjonariat. 28 kwietnia 1924 roku Bank Polski przeprowadził emisję złotego polskiego. Hiperinflacja doprowadziła do sytuacji, w której marki polskie wymieniano na złote w relacji 1,8 mln marek za złotego. Złoty był do 1939 roku walutą w pełni wymienialną o stabilnym kursie wymiany.

Rząd Grabskiego pracował jeszcze przez niecały rok. W roku 1925 sytuacja gospodarcza zaczęła się pogarszać. Podwyższony podatek majątkowy okazał się praktycznie niemożliwy do ściągnięcia. W końcu udało się uzyskać w Stanach Zjednoczonych pożyczkę, ale Amerykanie wycofali się z transakcji po przekazaniu pierwszej jej transzy. Następnie Niemcy rozpoczęły z Polską wojnę celną. Niemcy przegrały tę wojnę, ale zrujnowała ona bilans handlowy kraju.

Rząd musiał ratować budżet poprzez emisję bilonu, zbliżając się do ustawowych limitów. Latem 1925 zachwiał się kurs złotego, a Bank Polski zawiesił wymienialność złotego na waluty obce i przestał skupować złote za granicą. Następnie bronił złotego przez interwencję giełdową i restrykcje kredytowe, co z kolei uderzyło w banki prywatne.

Od lutego kursy akcji banków zaczęły systematycznie spadać, a cała pierwsza połowa 1925 roku upłynęła pod znakiem afer bankowych. W sierpniu wkłady spadły w porównaniu z lipcem o 30%. 3 września rozpoczął się kryzys bankowy. Wtedy rozpoczął się „szturm” na kasy i banki zaczęły bankrutować. W październiku i listopadzie sytuacja stopniowo uspokajała się, ale podwójny kryzys – walutowy i bankowy – zachwiał pozycją Grabskiego.

Władysław Grabski podał się do dymisji 13 listopada 1925 roku, a bezpośrednią przyczyną był konflikt z prezesem Banku Polskiego, który odmówił Grabskiemu interwencji giełdowej, gdy złoty doświadczył kolejnego załamania.

W momencie dymisji Grabskiego mogło się wydawać, że całe dzieło stabilizacji legło w gruzach, ale czas pokazał, że reformy Grabskiego był trwałe, a do tego dokonane zostały bez pomocy kredytowej z zagranicy i stanowiły pod tym względem ewenement.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

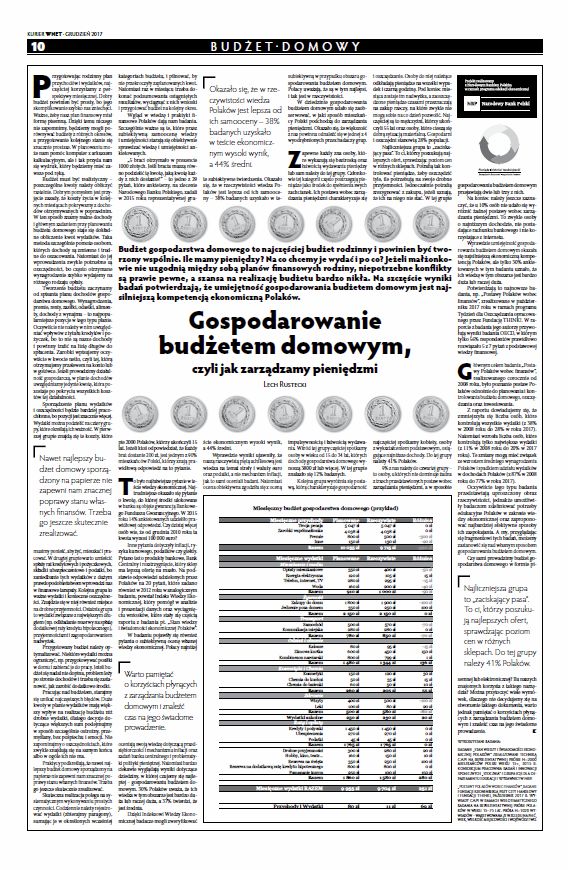

Ile mamy pieniędzy? Na co chcemy je wydać? Jeżeli małżonkowie nie uzgodnią między sobą planów finansowych rodziny, niepotrzebne konflikty są prawie pewne, a szansa na realizację budżetu bardzo nikła.

Lech Rustecki

Tworzenie budżetu zaczynamy od spisania planu dochodów gospodarstwa domowego. Wynagrodzenia, premie, renty, zasiłki, odsetki, alimenty, dochody z wynajmu – to najpopularniejsze pozycje w tego typu planie. Oczywiście nie należy w nim uwzględniać wpływów z tytułu kredytów i pożyczek, bo to nie są nasze dochody i powinny trafić na listę długów do spłacenia. Zarobki wpisujemy oczywiście w kwocie netto, czyli tej, którą otrzymujemy przelewem na konto lub w gotówce. Jeżeli prowadzimy działalność gospodarczą, w planie dochodów uwzględniamy jedynie kwotę, która pozostaje po pokryciu wszystkich kosztów tej działalności.

Sporządzenie planu wydatków i oszczędności będzie bardziej pracochłonne, bo pozycji jest znacznie więcej. Wydatki można podzielić na cztery grupy, które określają ich ważność:

W pierwszej grupie znajdą się te koszty, które musimy ponieść, aby żyć, mieszkać i pracować.

W drugiej grupie warto umieścić spłaty rat kredytowych i pożyczkowych, składki ubezpieczeniowe i podatki, bo zaniedbanie tych wydatków z dużym prawdopodobieństwem wprowadzi nas w finansowe tarapaty.

Kolejna grupa to ważne wydatki i konieczne oszczędności. Znajdzie się w niej również miejsce na drobne przyjemności.

Ostatnia grupa to wydatki związane z największym długiem (np. odkładanie rezerwy na spłatę dodatkowej raty kredytu hipotecznego), przyjemnościami i zagospodarowaniem nadwyżek. (…)

Praktycy podkreślają, że nawet najlepszy budżet domowy sporządzony na papierze nie zapewni nam znacznej poprawy stanu własnych finansów. Trzeba go jeszcze skutecznie zrealizować.

Skuteczna realizacja polega na systematycznym wykonywaniu prostych czynności. Codziennie należy rejestrować wydatki (zbierajmy paragony), sumując je w określonych wcześniej kategoriach budżetu, i pilnować, by nie przekroczyły zaplanowanych kwot. Natomiast raz w miesiącu trzeba dokonać podsumowania osiągniętych rezultatów, wyciągnąć z nich wnioski i przygotować budżet na kolejny okres. (…)

Na podstawie odpowiedzi udzielonych przez Polaków na 20 pytań, które zadano również w 2012 roku w analogicznym badaniu, powstał Indeks Wiedzy Ekonomicznej, który pomógł w analizie i prezentacji danych oraz wyciągnięciu wniosków, które stały się częścią raportu z badania pt. „Stan wiedzy i świadomości ekonomicznej Polaków”. (…)

Okazało się, że w rzeczywistości wiedza Polaków jest lepsza od ich samooceny – 38% badanych uzyskało w teście ekonomicznym wysoki wynik, a 44% średni.

Wprawdzie wyniki ujawniły, że naszą rzeczywistą piętą achillesową jest wiedza na temat strefy i waluty euro oraz podatki, a nie mechanizm inflacji, jak to sami oceniali badani. Natomiast ocena obiektywna zgodziła się z oceną subiektywną w przypadku obszaru gospodarowania budżetem domowym. Polacy uważają, że są w tym najlepsi, i tak jest w rzeczywistości. (…)

Zapewne każdy zna osoby, które wykazują się beztroską oraz łatwością wydawania pieniędzy lub sam należy do tej grupy. Członkowie tej kategorii często postrzegają pieniądze jako środek do spełnienia swych zachcianek. Ich postawa wobec zarządzania pieniędzmi charakteryzuje się impulsywnością i łatwością wydawania. Wśród tej grupy częściej spotkamy osoby w wieku od 15 do 34 lat, których dochody gospodarstwa domowego wynoszą 3800 zł lub więcej. W tej grupie znalazło się 12% badanych.

Kolejna grupa wyróżnia się postawą, którą charakteryzuje gospodarność i oszczędzanie. Osoby do niej należące odkładają pieniądze na wszelki wypadek i czarną godzinę. Pod koniec miesiąca zostaje im nadwyżka, a zaoszczędzone pieniądze czasami przeznaczają na zakup rzeczy, na które zwykle nie mogą sobie na co dzień pozwolić. Najczęściej są to mężczyźni, którzy ukończyli 55 lat oraz osoby, które cieszą się dobrą sytuacją materialną. Gospodarni i oszczędni stanowią 28% populacji.

Najliczniejsza grupa to „zaciskający pasa”. To ci, którzy poszukują najlepszych ofert, sprawdzając poziom cen w różnych sklepach. Potrafią tak kontrolować pieniądze, żeby oszczędzić tyle, ile potrzebują na swoje drobne przyjemności. Jednocześnie potrafią zrezygnować z zakupu, jeżeli uznają, że ich na niego nie stać. W tej grupie najczęściej spotkamy kobiety, osoby z wykształceniem podstawowym, osiągające najniższe dochody. Do tej grupy należy 41% Polaków.

9% z nas należy do czwartej grupy – to osoby, u których nie dominuje żadna z trzech przedstawionych postaw wobec zarządzania pieniędzmi, a w sposobie gospodarowania budżetem domowym przejawiają dwie lub trzy z nich.

Na koniec należy jeszcze zaznaczyć, że u 10% osób nie udało się wyróżnić żadnej postawy wobec zarządzania pieniędzmi. To zwykle osoby o najniższym dochodzie, nie posiadające rachunku bankowego i nie korzystające z internetu. (…)

Z raportu dowiadujemy się, że zmniejszyła się liczba osób, które kontrolują wszystkie wydatki (z 38% w 2008 roku do 28% w roku 2017). Natomiast wzrosła liczba osób, które kontrolują tylko największe wydatki (z 11% w 2008 roku do 20% w 2017 roku). Te zmiany mogą mieć związek ze wzrostem średniego wynagrodzenia Polaków i spadkiem udziału wydatków w dochodach Polaków (z 87% w 2008 roku do 77% w roku 2017).

Cały artykuł Lecha Rusteckiego pt. „Gospodarowanie budżetem domowym” znajduje się na s. 10 grudniowego „Kuriera WNET” nr 42/2017, wnet.webbook.pl.

„Kurier WNET”, „Śląski Kurier WNET” i „Wielkopolski Kurier WNET” są dostępne w jednym wydaniu w całej Polsce w kioskach sieci RUCH, Kolporter i Garmond Press oraz w Empikach, a także co sobota na Jarmarkach WNET w Warszawie przy ul. Emilii Plater 29 (na tyłach hotelu Marriott), w godzinach 9–15.

Wersja elektroniczna „Kuriera WNET” jest do nabycia pod adresem wnet.webbook.pl. W cenie 4,5 zł otrzymujemy ogólnopolskie wydanie „Kuriera WNET” wraz z regionalnymi dodatkami, czyli 36 stron dobrego czytania dużego (pod każdym względem) formatu. Tyle samo stron w prenumeracie na www.kurierwnet.pl.

Artykuł Lecha Rusteckiego pt. „Gospodarowanie budżetem domowym” na s. 10 grudniowego „Kuriera WNET” nr 42/2017, wnet.webbook.pl

Zdaniem byłego wiceministra finansów działania premiera Mateusza Morawieckiego nie realizują celów zawartych w Planie Morawieckiego. Wpędzają one Polskę w pułapkę średniego rozwoju.

Na początku drogi Mateusza Morawieckiego jako szefa rządu, gospodarcze plany oraz dotychczasowe działania nowego premiera oceniał dr Cezary Mech: – Diagnoza zawarta w Planie Morawieckiego jest fantastyczna. Cały czas jest powtarzana, nawet w exposé padło, że jesteśmy krajem kontrolowanym przez obcy kapitał oraz że mamy niższe płace od naszych zachodnich sąsiadów.

– Ale zawsze mnie dziwił ten dualizm poznawczy, że mamy tak dobrą diagnozę, a działania takie jak u poprzedników. To mnie dziwi, bo to oznacza, że osoba, która napisała diagnozę nie znalazła się w rządzie, albo jakieś trendy polityczne powodują, że cały czas mówi się „Naród!”, a potem wszystko oddajemy – powiedział gość Poranka WNET.

Zdaniem Cezarego Mecha wykształcenie i doświadczanie zawodowe premiera powoduje, że nie dostrzega fundamentalnych sprzeczności w swojej polityce: – Mateusz Morawiecki, nie patrzy na gospodarkę systemowo, tylko indywidualnie, np. na każdego przedsiębiorcę. Gdyby spojrzał systemowo, to zobaczyłby sprzeczności w swoim działaniu, np. w programie Ukraina Plus, czyli sprowadzaniu pracowników zza wschodniej granicy. (…) A Premier mówi w exposé, że ważne jest, aby wzrastały pracy. Mówi, że wpadamy o pułapkę średniego rozwoju, że konkurujemy tanią siłą roboczą, a poprzez sprowadzanie Ukraińców pogłębiamy pułapkę średniego rozwoju.

[related id=47499]Były wiceminister finansów stwierdził, że Beata Szydło doskonale realizowała swoją misję jako Prezes Rady Ministrów: – Poprzednia pani premier miała niebywałe sukcesy, również w aspektach gospodarczych. Wydawało się, że się sprawdziła pod tym względem, potrafiła temperować działania ministrów i miała wysokie poparcie społeczne.

Tematem rozmowy była też ustawa hazardowa, o której bardzo krytycznie wypowiadał się poprzedni rozmówca Witolda Gadowskiego, poseł Kukiz’15, Tomasz Rzymkowski. – Nie rozczulam się nad branżą hazardową. Uważam, że powinna ona być ściśle kontrolowana albo prowadzona przez państwo. A osobom, które mają żyłkę hazardową, polecam inwestować na rynkach finansowym – powiedział były wiceminister finansów.

– Węgiel jest naszym wielkim skarbem, który jest warty 200 bilionów złotych i jeżeli my teraz stwierdzamy, że nie będziemy walczyć z unijną polityką klimatyczną, tylko będziemy Francuzów przekupywać kupnem elektrowni atomowej, która będzie droższa niż Caracale, to wyślemy całe to bogactwo na emeryturę – stwierdził dr Cezary Mech.

Jak wyglądał proces stabilizacji polskiej waluty w II RP? Czym się wyróżniał na tle innych krajów? O tym w kolejnej audycji ekonomicznej w Poranku WNET w środę 20 listopada 2017 r. o g. 9:30.

W latach 20. w wielu europejskich krajach prowadzono procesy stabilizacji walutowych. W Polsce reformę przeprowadził premier Władysław Grabski. Jak się okazało była ona wyjątkowa na tle innych krajów w podobnej sytuacji. Polska jako jedyna nie korzystała z pomocy międzynarodowej i jako jedyna oparła ją wyłącznie na zasobach krajowych.

W audycji opowiemy o tym, na czym polegała ta reforma. W jej ramach utworzono Bank Polski, który zaczął emitować polskiego złotego. Zakładała także wzrost przychodów budżetowych i ograniczenie wydatków.

Czas w jakim była przeprowadzana reforma był burzliwy – trudna była sytuacja polityczna zarówno krajowa jak i międzynarodowa.

Powstały w 1923 roku rząd Władysława Grabskiego upadł w 1925 roku. Dzieło jego reformy okazało się trwałe. Pokazały to jednak dopiero następne lata.

Zapraszamy do słuchania audycji w środę 20 grudnia o godzinie 9:30.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

Czym są piramidy finansowe i jak je odróżnić od uczciwej oferty inwestycyjnej? Jak swoich klientów oszukał Bernie Madoff? O tym mówiliśmy w kolejnej audycji ekonomicznej w Radiu WNET.

Piramidy finansowe, nazywane rzadziej „schematami Ponziego”, nie są zjawiskiem rzadkim. Nie wiadomo ile ich kryje się na liście ostrzeżeń Komisji Nadzoru Finansowego, na której, w różnych kategoriach, widnieje aktualnie blisko 200 organizacji podejrzewanych o popełnienie przestępstw finansowych. To właśnie ta lista, na którą w październiku 2009 roku została wpisana spółka Amber Gold, odpowiedzialna za zorganizowanie być może największej polskiej piramidy finansowej – straty 18 tys. poszkodowanych klientów szacuje się na 851 mln złotych.

Największa piramida finansowa w Stanach Zjednoczonych zakończyła się w 2009 roku skazaniem jej twórcy na 150 lat więzienia, co było największą dozwoloną karą. Bernard Madoff, nazywany „Bernie’m” został uznany za winnego dokonania oszustwa finansowego, w którym – według jednego z wyliczeń – poszkodowanych zostało 4800 klientów, a ich straty osiągnęły blisko 65 miliardów dolarów, czyli były ponad 250 razy większe od tych zgłoszonych przez poszkodowanych w sprawie Amber Gold, przy czym dotyczyły kilkakrotnie mniejszej liczby inwestorów.

Bernie Madoff prowadził swój schemat Ponziego przez ponad dekadę. W 2008 roku piramida Madoffa mocno zwolniła, bo coraz więcej inwestorów zaczęło wypłacać pieniądze, a nowych zaczęło brakować. Podobno właśnie wtedy Bernard Madoff poinformował o oszustwie swoich synów, jego partnerów w firmie Bernard Madoff Securities, prowadzącej legalną działalność finansową w tym samym biurowcu, w którym realizowany był ten największy przekręt.

Oszustwo, którego dopuścił się Madoff jest dobrym przykładem klasycznej piramidy finansowej.

Po pierwsze, jego oferta inwestycyjna obiecywała klientom ogromne zyski i niskie ryzyko. Gdy ktoś nam oferuje „łatwe pieniądze” powinniśmy mieć się na baczności i podejrzewać, że propozycja jest związana z nielegalną działalnością. Podczas rozprawy sądowej Madoff przyznał się, że pieniądze wpłacane przez inwestorów przechowywał na koncie w banku Chase, a transakcje, które miały zapewniać klientom stałe zyski były po prostu wymyślane i zapisywane w sprawozdaniach finansowych przesyłanych co miesiąc kontrahentom.

Po drugie, model biznesowy tej nielegalnej firmy inwestycyjnej nie był przejrzysty. Na pierwszy rzut oka trudno to zauważyć, bo oszuści próbują odwrócić naszą uwagę prezentując duże liczby i zniechęcając nas do zadawania pytań, które mogłyby doprowadzić do wniosku, że coś nie jest w porządku.

Po trzecie, uczestnicy piramidy finansowej są zniechęcani do dokonywanie wypłat. Ta cecha systemowego oszustwa nie była charakterystyczna dla sposobu działania firmy Madoffa, bo pojawiła się dopiero pod koniec jej funkcjonowania, gdy na koncie w banku Chase zaczęło ubywać środków.

Piramida finansowa wyreżyserowana przez Bernarda Madoffa spowodowała katastrofalne skutki. Tysiące klientów straciło dziesiątki miliardów dolarów. Pracownicy i wspólnicy zostali aresztowani, a przynajmniej trzech z nich, włącznie z najstarszym synem Madoffa, popełniło samobójstwo.

Gdy inwestujemy pieniądze musimy być bardzo uważni i rozważni, bo sprawa Madoffa pokazała, że oszustwo może być tak zaplanowane, żeby sprawiało wrażenie legalnej działalności. Inwestycja Madoffa była zachwalana przez wielu inwestorów na Wall Street, a on sam cieszył się dużym autorytetem i często występował publicznie opowiadając o etycznym inwestowaniu.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

Co to są piramidy finansowe i jak je odróżnić od uczciwej oferty inwestycyjnej? O tym w kolejnej audycji ekonomicznej w Poranku WNET we wtorek 19 grudnia o g. 9:30.

Piramidy finansowe, nazywane rzadziej „schematami Ponziego”, nie są zjawiskiem rzadkim. Największa piramida finansowa w Stanach Zjednoczonych zakończyła się w 2009 roku skazaniem jej twórcy – Bernie’go Madoffa – na 150 lat więzienia, co było największą dozwoloną karą.

Jego oferta inwestycyjna obiecywała klientom ogromne zyski i niskie ryzyko. Czym się charakteryzował jego proceder i czy może być nauką dla nas?

Zapraszamy do słuchania audycji we wtorek 19 grudnia o g. 9:30.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

Procent składany jest ósmym cudem świata. Ci, którzy go rozumieją, zarabiają na nim. Ci, którzy nie rozumieją, muszą go zapłacić – powiedział kiedyś Albert Einstein.

Gdy mówimy o oprocentowaniu, często mamy na myśli odsetki od kredytu, które stanowią dla nas koszt. Jednak w tej audycji interesuje nas sytuacja, w której procent składany pracuje na naszą korzyść. Taka sytuacja może mieć miejsce, gdy dotyczy pieniędzy, które zaoszczędziliśmy i zainwestowaliśmy. Procent składany pojawia się wtedy, gdy nie wypłacamy zysku, który zarobiliśmy na ulokowanych środkach, ale doliczamy go do kapitału i inwestujemy dalej.

Potęgę procentu składanego widać szczególnie wyraźnie, gdy przyjrzymy się jego efektom w dłuższym okresie. Wyobraźmy sobie, że 35-letni Jan Kowalski postanawia zainwestować zaoszczędzone pieniądze. Przyjmijmy, że każdego roku pieniądze dadzą mu zysk w wysokości 6 procent od zainwestowanego kapitału, a inwestycja zakończy się po 30 latach.

Jeżeli Kowalski zainwestuje 10.000 zł i corocznie będzie wypłacał zarobione odsetki w wysokości 600 zł, po 30 latach zarobi łącznie 18.000 zł. Jeżeli nie będzie wypłacał odsetek, ale zamiast tego doliczy je do kapitału, w tym samym czasie zarobi 47.435 zł odsetek, czyli blisko 30.000 zł więcej. Tak właśnie wygląda praktyczny wymiar zastosowania procentu składanego w inwestowaniu.

Sytuacja zrobi się szczególnie interesująca, gdy Jan Kowalski postanowi odkładać pieniądze na przyszłą emeryturę i każdego roku będzie inwestował kolejne 10.000 zł. Gdy zdecyduje się na kapitalizację odsetek – tak banki i fundusze inwestycyjne nazywają procent składany, przez 30 lat zarobi 538.017 zł. Jeżeli jednak każdego roku zyski będzie wypłacał, w tym samym okresie zarobi jedynie 279.000 zł, czyli blisko 260.000 zł mniej.

Warto podkreślić, że w obu przypadkach Kowalski zainwestował 300.000 zł (10.000 zł rocznie przez 30 lat). Natomiast w pierwszym przypadku na jego koncie inwestycyjnym znajdzie się 838.017 zł, a w drugim przypadku już tylko 318.000 zł. W drugim przypadku nie zadziałała moc procentu składanego, a coroczne odsetki były wypłacane.

Wiedza o procencie składanym jest szczególnie ważna dla młodych osób. Czym wcześniej zacznie się inwestować, tym bardziej można skorzystać z efektu kapitalizacji odsetek. Osiągniecie podobnych wyników w ciągu 20 lat wymagałoby corocznej inwestycji w wysokości 21.500 zł, czyli ponad dwa razy więcej niż w przedstawionym przykładzie.

Żeby maksymalnie wykorzystać dobrodziejstwa procentu składanego, trzeba inwestowanie rozpocząć wcześnie, a najlepiej zacząć od razu. Po drugie, należy inwestować regularnie. Oszczędzanie pieniędzy, żeby móc je następnie zainwestować, powinno stać się priorytetem. Po trzecie, ważna jest cierpliwość i nieuleganie pokusie, żeby pieniądze wypłacić. Na początku zyski mogą wydawać się niewielkie, ale należy pamiętać, że potęga procentu składanego pojawia się z czasem, a pod koniec cierpliwość się opłaci, bo wtedy zyski są największe.

Projekt „Pieniądz – historia i teraźniejszość. Zarządzanie finansami – zagrożenia i szanse” – realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.